Punya gaji tetap tiap bulan tapi ngerasa tabungan nggak pernah nambah? Atau malah bingung gimana caranya mulai investasi dari gaji bulanan? Tenang, kamu nggak sendiri. Banyak karyawan mengalami hal yang sama.

Padahal, dengan strategi investasi yang tepat, kamu bisa mulai membangun kekayaan sejak dini. Gaji tetap justru jadi keunggulan karena kamu bisa menyusun strategi investasi yang konsisten dan terencana.

Yuk, simak 10 strategi investasi anti-gagal khusus buat kamu yang berstatus karyawan dengan penghasilan bulanan tetap.

Kenapa Karyawan Harus Mulai Investasi?

Karena gaji bulanan tidak akan bertambah otomatis seiring inflasi dan kebutuhan hidup. Kalau kamu hanya mengandalkan gaji tanpa investasi, artinya nilai uang kamu akan menyusut dari tahun ke tahun.

Dengan investasi, kamu bisa:

- Punya dana darurat

- Mewujudkan tujuan keuangan (rumah, mobil, pendidikan anak)

- Meraih kebebasan finansial lebih cepat

- Punya sumber pendapatan pasif di masa depan

Strategi Investasi Anti-Gagal Buat Karyawan Gaji Bulanan

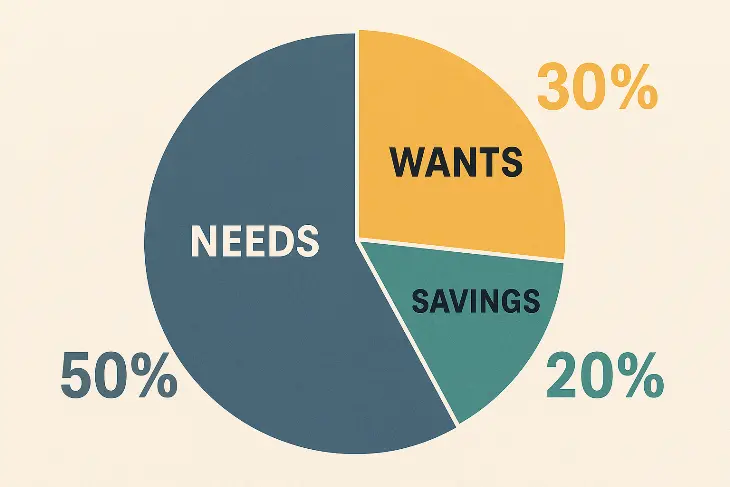

1. Terapkan Sistem 50:30:20

Sebelum bicara investasi, kamu harus punya perencanaan keuangan dasar. Gunakan rumus ini:

- 50% untuk kebutuhan pokok (makan, transport, sewa, dll)

- 30% untuk keinginan (nongkrong, liburan, belanja)

- 20% untuk menabung & investasi

Tips: Langsung sisihkan di awal setelah gajian, jangan tunggu sisa.

2. Auto-Debit Reksa Dana: Investasi Tanpa Ribet

Reksa dana adalah pilihan paling praktis buat pemula. Sekarang banyak aplikasi yang bisa auto-debit reksa dana langsung dari rekening gaji.

Keunggulan:

- Bisa mulai dari Rp10.000

- Dikelola oleh manajer investasi

- Nggak butuh waktu khusus buat analisis

Strategi: Set auto-debit tanggal gajian (misalnya tiap tanggal 25), pilih reksa dana campuran atau pasar uang sesuai profil risiko.

3. Dollar Cost Averaging (DCA) Saham: Cuan Bertahap

DCA saham artinya kamu beli saham secara rutin dan terjadwal, misalnya seminggu sekali atau sebulan sekali.

Keunggulan:

- Mengurangi risiko beli di harga tinggi

- Cocok untuk investor pemula

- Cocok untuk saham blue chip (stabil & fundamental kuat)

Tips: Pilih saham dari sektor perbankan, consumer goods, atau telekomunikasi. Riset dulu, jangan asal ikut influencer.

4. Cicil Emas Digital: Investasi Klasik Versi Modern

Emas tetap jadi favorit banyak orang, dan sekarang kamu bisa cicil emas digital lewat aplikasi seperti Pegadaian Digital, Tokopedia Emas, atau Pluang.

Keunggulan:

- Bisa mulai dari Rp5.000

- Tahan inflasi

- Mudah dicairkan saat butuh

Tips: Gunakan fitur cicilan bulanan atau auto-buy agar investasi tetap konsisten.

5. Gabungkan Reksa Dana + Emas untuk Tujuan Menengah

Kalau kamu punya target beli motor, modal usaha, atau DP rumah dalam 3–5 tahun, kombinasi reksa dana campuran dan emas bisa jadi pilihan.

Contoh alokasi:

- 60% reksa dana campuran

- 40% emas digital

Manfaat: Emas bantu jaga nilai, reksa dana bantu tumbuh nilai.

6. Ikut Obligasi Negara Ritel (ORI, SBR, Sukuk Ritel)

Pemerintah rutin buka penawaran obligasi ritel secara online. Return-nya stabil, dan bisa dibeli mulai Rp1 juta.

Keunggulan:

- Dijamin negara

- Cocok untuk target jangka menengah

- Kupon dibayar berkala ke rekening

Tips: Ikuti informasi dari aplikasi investasi terpercaya saat periode penawaran dibuka (biasanya tiap kuartal).

7. Manfaatkan Rekening Terpisah Khusus Investasi

Jangan campur uang investasi dengan rekening gaji atau harian. Buka satu rekening khusus untuk investasi agar dana nggak “terbawa emosi” buat nongkrong atau belanja.

Tips:

- Buka rekening digital tanpa biaya admin

- Sinkronkan dengan platform investasi yang kamu gunakan

- Transfer otomatis setelah gajian

8. Investasi di DPLK atau Program Pensiun Mandiri

Kalau perusahaan kamu nggak punya program pensiun, kamu bisa ikut DPLK (Dana Pensiun Lembaga Keuangan) secara mandiri.

Keunggulan:

- Cocok untuk jangka panjang (pensiun)

- Dapat manfaat pajak

- Dikelola oleh bank atau asuransi terpercaya

Tips: Sisihkan 5–10% gaji bulanan ke DPLK sejak usia 25–30 tahun.

9. Lacak dan Evaluasi Portofolio Setiap 6 Bulan

Investasi bukan soal “taruh duit terus lupakan”. Kamu tetap perlu cek dan evaluasi perkembangan investasimu secara berkala.

Cek hal ini:

- Apakah return sesuai target?

- Apakah perlu rebalancing portofolio?

- Apakah sudah mendekati waktu realisasi tujuan?

Tips: Gunakan aplikasi seperti Bareksa, Bibit, Ajaib, atau Excel pribadi untuk mencatat semua pergerakan dana.

10. Upgrade Ilmu Keuangan & Investasi Tiap Bulan

Investasi tanpa ilmu = spekulasi. Sisihkan waktu dan sedikit budget untuk upgrade pengetahuan:

- Baca buku keuangan

- Ikuti webinar investasi gratis

- Ikuti konten edukatif dari platform investasi

- Diskusi dengan komunitas keuangan

Ingat: Pengetahuan kamu adalah investasi terbaik yang hasilnya berlaku seumur hidup.

Simulasi Sederhana: Investasi Gaji Rp1 Juta/Bulan

Misalnya kamu menyisihkan Rp1 juta per bulan, dibagi jadi:

- Rp400.000 ke reksa dana

- Rp300.000 ke DCA saham

- Rp200.000 ke emas digital

- Rp100.000 ke tabungan DPLK

Dalam 5 tahun (tanpa hitung return):

Total akumulasi: Rp60 juta.

Kalau rata-rata return 8% per tahun, potensi hasil bisa jadi Rp75–80 juta – cukup buat DP rumah kecil, beli motor, atau modal usaha.

Gaji tetap bukan alasan untuk stagnan, tapi justru modal awal yang kuat untuk membangun masa depan finansial.

Dengan strategi investasi yang konsisten, terukur, dan sesuai tujuan, kamu bisa wujudkan banyak impian dalam waktu 5–10 tahun ke depan.

Ingat: investasi bukan soal seberapa besar gajimu, tapi seberapa disiplin kamu mengelolanya.